Нефтеюганск

|

Официальный сайт органов местного самоуправления города Нефтеюганска ХМАО-Югра |

|

Подразделы

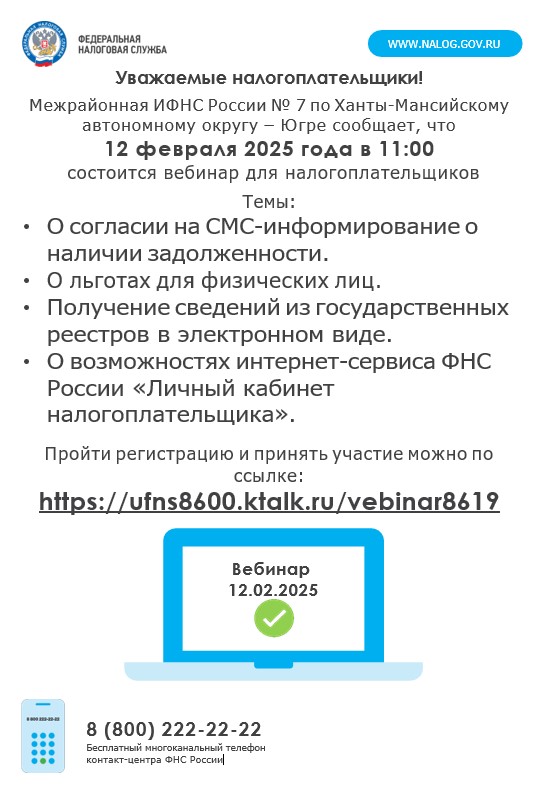

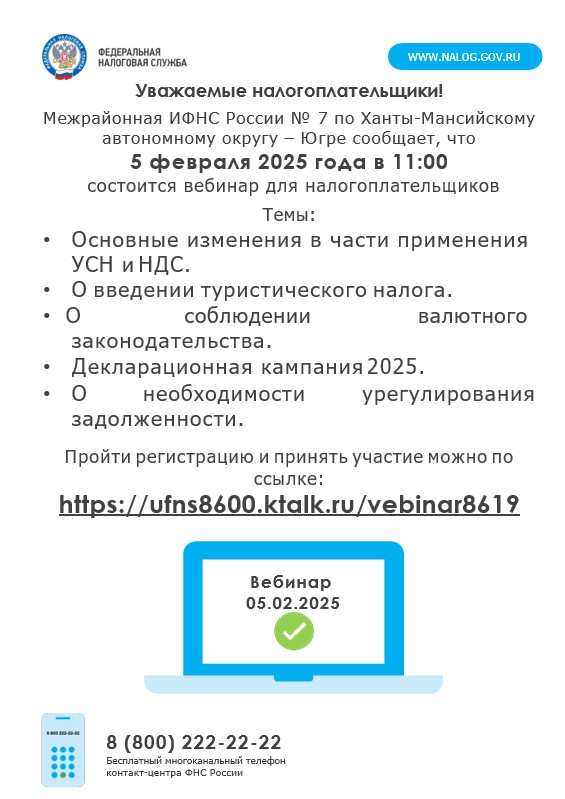

Налоговая инспекция

Межрайонная ИФНС России № 7 по Ханты-Мансийскому автономному округу – Югре.

Адрес: 628310, 12 микрорайон, д. 18А, г. Нефтеюганск, Ханты-Мансийский автономный округ – Югра.

Руководитель: Мусийчук Ирина Викторовна - начальник Инспекции.

С 1 августа 2023 года осуществлен переход на новые номера телефонов. Актуальная информация размещена на официальном сайте ФНС России в разделе «Контакты»

Официальные страницы Инспекции в социальных сетях

- «ВК» https://vk.com/ifns8619

- «Одноклассники» https://ok.ru/group/70000004174076

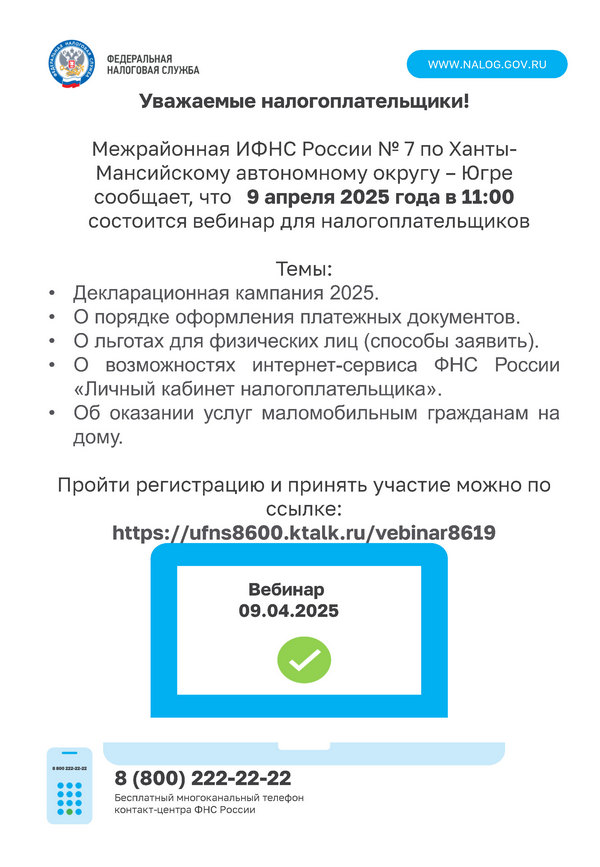

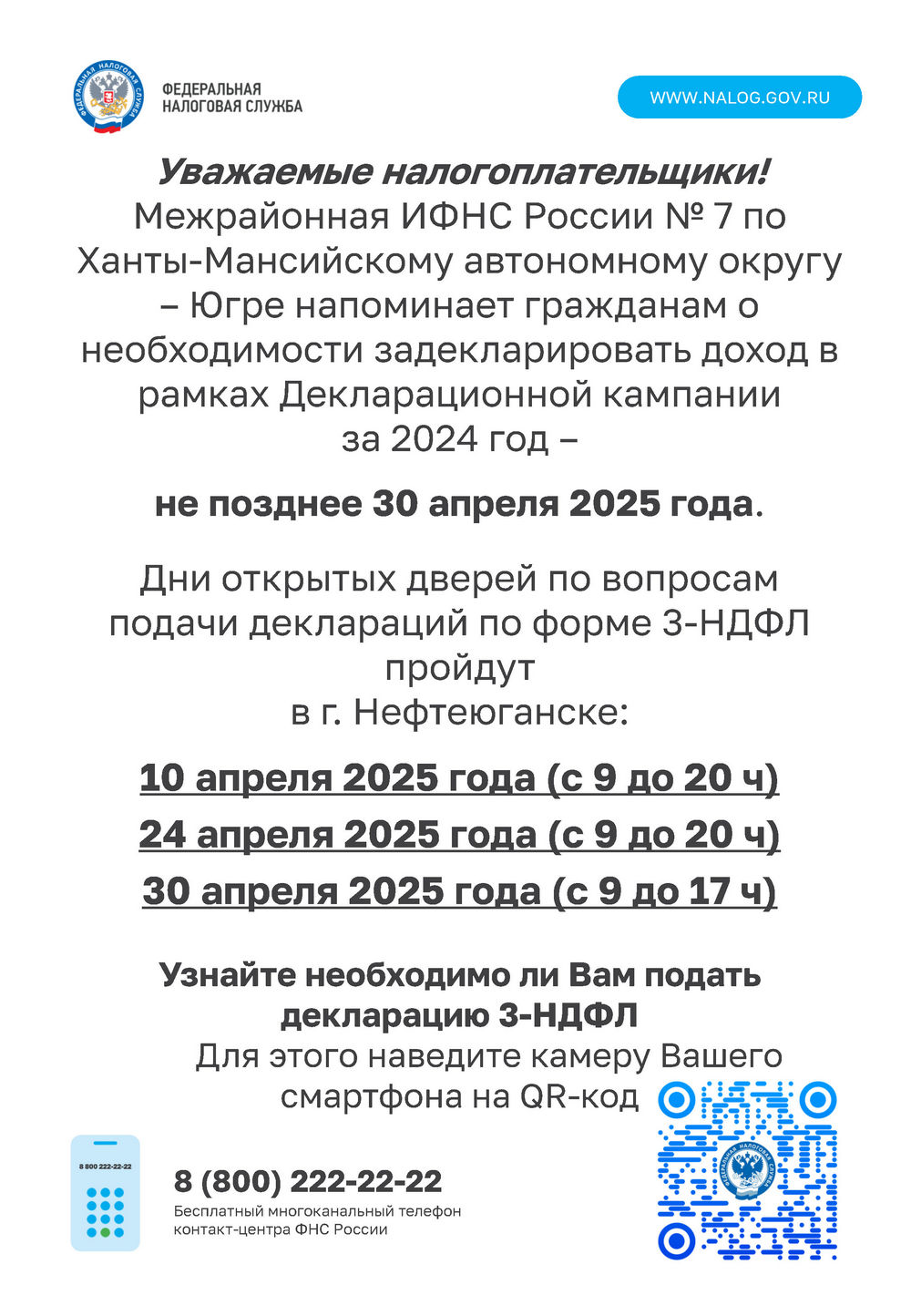

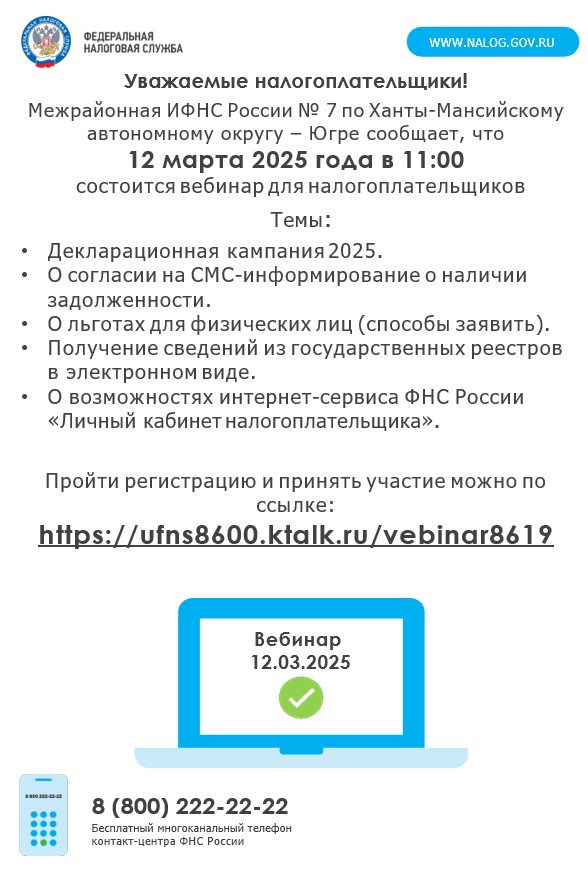

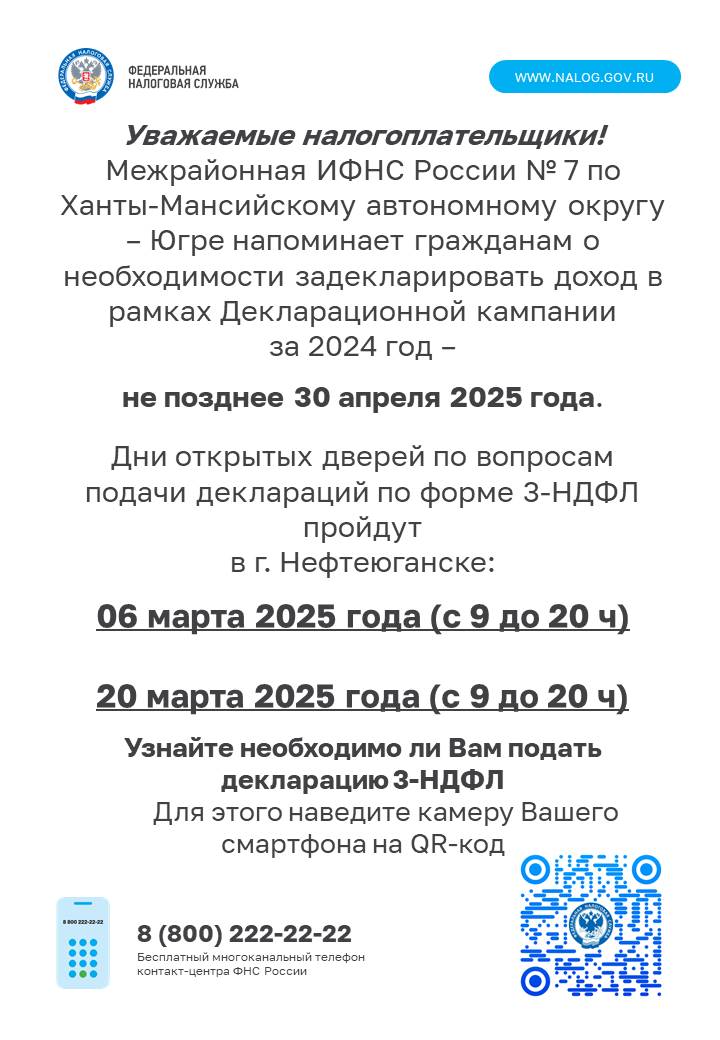

Памятки, брошюры

Подробнее »

Подробнее »

Список контактных номеров телефонов сотрудников Межрайонной ИФНС России № 10 по Ханты-Мансийскому автономному округу – Югре (Долговой центр), междугородный код 8 (34669)

Подробнее »

Подробнее »

![]() 628309, ХМАО-Югра, г. Нефтеюганск,

628309, ХМАО-Югра, г. Нефтеюганск,

2 мкр., 25 дом.

pr_glava@admugansk.ru

Приемная главы города:

+7 (3463) 23-77-11

Городская общественная приемная:

+7 (3463) 22-96-72

Единая дежурно-диспетчерская служба:

+7 (3463) 31-01-18